Gli edifici rappresentano il 40% del consumo energetico totale europeo. Diventa prioritario migliorare la loro efficienza per raggiungere il traguardo 20-20-20 posto quale obiettivo nel 2007 dal Consiglio europeo: ridurre del 20% i livelli di gas serra in atmosfera, aumentare del 20% l’utilizzo di energie rinnovabili e ridurre i consumi energetici del 20% entro il 2020.

In quest’ottica si inseriscono gli interventi edilizi di efficientamento energetico degli edifici, promossi anche tramite il regime delle detrazioni fiscali.

Efficientamento energetico

Quando si parla di efficientamento energetico, o riqualificazione energetica, si fa riferimento agli interventi, realizzati su edifici esistenti pubblici e privati, complessi aziendali e commerciali per migliorarne la classe energetica, ossia per ottimizzare il rapporto tra immissione di energia e rendimento in termini di produzione o di consumi.

Gli interventi effettuati per migliorare l’efficienza energetica di un edificio permettono di sfruttare le fonti energetiche in modo ottimale ottenendo il massimo comfort e benessere abitativo, senza una riduzione delle prestazioni energetiche ma con un minore consumo di energia.

Le spese sostenute per interventi finalizzati alla riqualificazione energetica beneficiano di vantaggiose detrazioni fiscali con un risparmio che va dal 10% ad oltre il 50% in bolletta. Alcuni interventi di efficienza energetica rientrano nel Superbonus 110% previsto dal Decreto Rilancio, con le misure di agevolazione fiscale del Nuovo Ecobonus 2020 e una detrazione Irpef fino al 100%.

Il Superbonus al 110%

A prevedere il super bonus al 110% è l’art.119 del Decreto Legge 34/2020, c.d decreto Rilancio (D.L. Rilancio).

Tutti gli interventi devono consentire il miglioramento di 2 classi energetiche, se non è possibile occorre ottenere la classe più alta.

In generale, gli interventi definiti “interventi trainanti” detraibili al 110%, che possono essere effettuati dal 1° luglio 2020 al 31 dicembre 2021, sono quelli di:

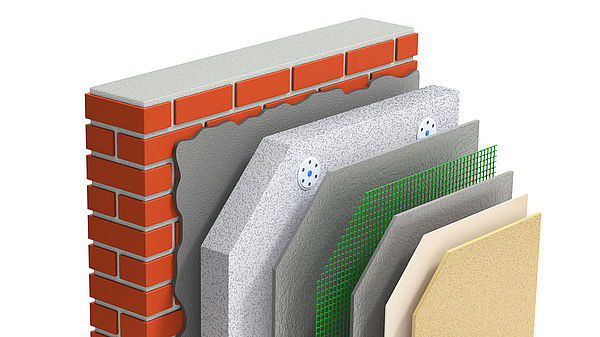

Isolamento termico sugli involucri degli edifici (Cappotto Termico)

Interventi di isolamento termico delle superfici opache verticali, orizzontali (compreso il tetto) ed inclinate, (delimitanti il volume riscaldato, verso l’esterno, i vani non riscaldati o il terreno) che interessano l’involucro dell’edificio con un’incidenza superiore al 25% della superficie disperdente lorda o dell’unità immobiliare indipendente sita all’interno di edifici plurifamiliari con accesso autonomo all’esterno.

Gli interventi di isolamento devono rispettare i requisiti di trasmittanza U indicati nel decreto del Mise dell’11 marzo 2008. I materiali isolanti utilizzati, inoltre, devono rispettare i criteri ambientali minimi stabiliti dal decreto dell’11 ottobre 2017 del ministro dell’Ambiente.

La detrazione spetta per una spesa massima di 40.000 euro moltiplicata per il numero delle unità immobiliari che compongono l’edificio per gli edifici composti da 2 a 8 unità. Se l’edificio ha più di 8 unità abitative la spesa massima per le rimanenti unità si abbassa a 30.000 euro. Per gli edifici unifamiliari o per gli appartamenti in condominio in possesso di accesso autonomo all’esterno, la spesa massima detraibile è di 50.000 euro.

Sostituzione degli impianti di climatizzazione invernale sulle parti comuni

Interventi condominiali per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti centralizzati per il riscaldamento, il raffrescamento e alla produzione di acqua calda sanitaria.

Gli impianti centralizzati devono essere dotati di:

- Generatori di calore a condensazione, con efficienza almeno pari alla classe A;

- Generatori a pompa di calore, ad alta efficienza, anche con sonde geotermiche;

- Apparecchi ibridi, costituiti da pompa di calore integrata con caldaia a condensazione, espressamente concepiti dal fabbricante per funzionare in abbinamento tra loro;

- Sistemi di microcogenerazione che apportino a un risparmio di energia primaria (PES) pari almeno al20%;

- Collettori solari.

La spesa massima per usufruire del 110% è di 20.000 euro moltiplicata per il numero delle unità immobiliari che compongono l’edificio per gli edifici fino a 8 unità. Se le unità sono più di 8 la spessa massima per ogni abitazione aggiunta si abbassa a 15.000 euro.

La detrazione comprende le spese di sostituzione della canna fumaria collettiva esistente con sistemi fumari multipli o collettivi nuovi compatibili con apparecchi a condensazione, per le spese relative all’adeguamento dei sistemi di distribuzione come i tubi, di emissione come i sistemi scaldanti e di regolazione come sonde, termostati e valvole termostatiche, per le spese di smaltimento o bonifica dell’impianto sostituito.

Sostituzione di impianti di climatizzazione invernale sugli edifici unifamiliari o sulle unità immobiliari di edifici plurifamiliari funzionalmente indipendenti

Interventi su edifici singoli (o dell’unità immobiliari site all’interno di edifici plurifamiliari che siano indipendenti e dispongano di accesso autonomo all’esterno) per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti aventi le stesse caratteristiche di quelli appena visti per gli interventi condominiali, con l’aggiunta per le aree non metanizzate, dell’installazione di caldaie a biomassa con prestazioni emissive almeno pari alla classe di qualità 5 stelle. La detrazione spetta anche per le spese di smaltimento o bonifica dell’impianto sostituito. La spesa massima per usufruire del 110% è di 30.000 euro.

Interventi antisismici

Gli interventi antisismici che danno diritto alla detrazione del 110% sono tutti quelli compresi nell’attuale sismabonus con limite di spesa di 96.000 euro per unità immobiliare, ma senza vincoli sul numero massimo di immobili su cui effettuare gli interventi.

L’unico requisito richiesto è che le abitazioni si trovino nella zona sismica 1, 2 o 3. Sono detraibili anche le spese sostenute per la realizzazione congiunta di sistemi di monitoraggio strutturale continuo ai fini antisismici. Nel limite di spesa di 96.000 euro rientra anche il caso di “acquisto di case antisismiche”.

Interventi Trainati

Se collegati ad uno degli interventi “trainanti”, danno diritto alla detrazione del 110% anche gli interventi“trainati”:

- Coibentazione di strutture opache verticali, strutture opache orizzontali (coperture e pavimenti);

- La sostituzione di finestre comprensive di infissi delimitanti il volume riscaldato verso l’esterno e verso vani non riscaldati;

- La posa in opera di schermature solari di cui all’allegato M del D.lgs. 311 del 2006, che riguardino, in particolare, l’installazione di sistemi di schermatura e/o chiusure tecniche oscuranti mobili, montate in modo solidale all’involucro edilizio o ai suoi componenti;

- Interventi su parti comuni che interessano l’involucro dell’edificio con un’incidenza superiore al 25% della superficie disperdente;

- Installazione di collettori solari termici;

- Caldaie a condensazione con efficienza energetica stagionale per il riscaldamento d’ambiente maggiore o uguale al 90% contestuale installazione di sistemi di termoregolazione evoluti, appartenenti alle classi V, VI oppure VIII della comunicazione della Commissione 20 14/C 207/02;

- Sostituzione, integrale o parziale, di impianti di climatizzazione invernale con impianti dotati di pompe di calore ad alta efficienza;

- L’acquisto e la posa in opera di micro-cogeneratori in sostituzione di impianti esistenti fino a un valore massimo della detrazione di 100.000 euro. Per poter beneficiare della suddetta detrazione gli interventi in oggetto devono condurre a un risparmio di energia primaria (PES);

- L’acquisto e la posa in opera di impianti di climatizzazione invernale con impianti dotati di generatori di calore alimentati da biomasse combustibili fino a un valore massimo della detrazione di 30.000 euro;

- Allaccio a sistemi di teleriscaldamento efficiente;

- Installazione e messa in opera, nelle unità abitative, di dispositivi e sistemi di building automation.

- L’installazione di infrastrutture per la ricarica di veicoli elettrici negli edifici di cui all’articolo 16-ter del citato decreto-legge n. 63 del 2013.

Il Superbonus spetta, infine, anche per le seguenti tipologie di interventi:

- L’installazione di impianti solari fotovoltaici connessi alla rete elettrica su determinati edifici, fino ad un ammontare complessivo delle spese non superiore a euro 48.000 per singola unità immobiliare e comunque nel limite di spesa di euro 2.400 per ogni kW di potenza nominale dell’impianto solare fotovoltaico;

- L’installazione contestuale o successiva di sistemi di accumulo integrati negli impianti solari fotovoltaici agevolati, nel limite di spesa di 1.000 euro per ogni kWh.

La detrazione non spetta se si percepiscono altri incentivi pubblici e altre forme di agevolazione di qualsiasi natura previste dalla normativa europea, nazionale e regionale, compresi i fondi di garanzia e di rotazione e gli incentivi per lo scambio sul posto.

NOTA: Negli edifici vincolati o in quelli in cui i regolamenti edilizi, urbanistici eambientali impediscono la coibentazione e/o la sostituzione degli impianti diclimatizzazione invernale, sarà possibile ricorrere all’ecobonus al 110% conqualunque intervento di efficientamento energetico in grado di produrre unmiglioramento della prestazione energetica di due classi (o, se impossibile, ilraggiungimento della classe energetica più alta).

Il comma 2 è stato infatti integrato con questa parte: “Qualora l’edificio siasottoposto adalmeno uno dei vincoli previsti dal codice dei beni culturali e delpaesaggio, di cui al decreto legislativo 22 gennaio 2004, n. 42, o gli interventi di cuial citato comma 1 siano vietati da regolamenti edilizi, urbanistici e ambientali, ladetrazione si applica a tutti gli interventi di cui al presente comma, anche se noneseguiti congiuntamente ad almeno uno degli interventi di cui al medesimo comma1 [vale a dire gli interventi trainanti], fermi restando i requisiti di cui al comma 3.

Limiti di Spesa

Se su di uno stesso immobile vengono eseguiti più interventi che danno diritto al superbonus, la spesa massima detraibile è data dalla somma dei limiti di spesa fissati per ogni intervento. Allo stesso modo, per gli interventi condominiali, la spesa detraibile che spetta ad ogni condomino è fissata in base ai millesimi di parti comuni di sua competenza, infatti, i limiti che variano in base al numero di unità immobiliari che costituiscono il condominio servono esclusivamente per calcolare la spesa massima complessivamente detraibile.

La detrazione del 110% si applica anche alle spese funzionali all’esecuzione dell’intervento, quali l’acquisto di materiali, la progettazione e le spese professionali, perizie, installazione di ponteggi, smaltimento dei materiali rimossi, Iva, imposta di bollo, diritti sui titoli abilitativi edilizi.

Soggetti beneficiari

Per le persone fisiche, l’utilizzo delle detrazioni è ammesso su al massimo due unità immobiliari, oltre agli eventuali interventi su parti comuni condominiali. In caso di interventi condominiali hanno diritto alla detrazione anche i possessori di sole pertinenze (ad esempio box o cantine) che abbiano partecipato alla spesa.

In ogni caso, la detrazione massima che ogni contribuente può ottenere è pari all’imposta annua che dovrebbe versare, se si è incapienti, la parte di detrazione non goduta non può esser recuperata negli anni successivi o chiesta a rimborso, ma può essere ceduta a terzi. Sono in ogni caso escluse le unità immobiliari appartenenti alle categorie catastali A1, A8 e A9 cioè le abitazioni di lusso.

Ambito soggettivo di applicazione

L’ambito soggettivo di applicazione del Superbonus è delineato al comma 9 dell’articolo 119 del Decreto Rilancio, ai sensi del quale le disposizioni disciplinanti le tipologie di interventi ammessi e i requisiti tecnici richiesti si applicano alle spese sostenute dal 1° luglio 2020 al 31 dicembre 2021 per gli interventi effettuati dai soggetti:

- Condomini (in caso di assenza dell’amministratore, in dichiarazione va inserito il codice fiscale del condomino che si fa carico di effettuare gli adempimenti richiesti dalla normativa);

- «Persone fisiche, al di fuori dell’esercizio di attività di impresa, arti e professioni, su unità immobiliari». Per tali soggetti, il Superbonus si applica limitatamente agli interventi di efficienza energetica realizzati su un numero massimo di due unità immobiliari, fermo restando il riconoscimento delle detrazioni per gli interventi effettuati sulle parti comuni dell’edificio;

- Istituti autonomi case popolari (IACP) comunque denominati nonché dagli enti aventi le stesse finalità sociali dei predetti Istituti, istituiti nella forma di società che rispondono ai requisiti della legislazione europea in materia di “in house providing” per interventi realizzati su immobili, di loro proprietà ovvero gestiti per conto dei comuni, adibiti ad edilizia residenziale pubblica (in questo caso la detrazione è possibile per le spese sostenute fino al 30 giugno 2022);

- Cooperative di abitazione a proprietà indivisa per interventi realizzati su immobili dalle stesse posseduti e assegnati in godimento ai propri soci;

- ONLUS, dalle organizzazioni di volontariato, le associazioni di promozione sociale e dalle associazioni sportive dilettantistiche (per queste ultime solo per la parte di immobile destinato agli spogliatoi).

Le indicazioni per gli immobili in proprietà

L’Agenzia delle Entrate, con la circolare n°24/E, ha dato parere negativo sulla possibilità di ammettere al 110% gli immobili in comproprietà; è stato messo in evidenza che:

“il Super bonus non si applica agli interventi realizzati sulle parti comuni a due o più unità immobiliari distintamente accatastate di un edificio interamente posseduto da un unico proprietario o in comproprietà fra più soggetti”.

Dunque, l’Agenzia delle Entrate è andata oltre le previsioni normative di cui al D.L. Rilancio, non ammettendo l’accesso al 110% per gli immobili in comproprietà.

Si tratta dunque di edifici non considerati nè condominiali nè unifamiliari.

Attenzione, per gli edifici unifamiliari in comproprietà la detrazione al 110% è comunque ammessa.

Condòmini e 110%

Sono ammessi al Superbonus gli interventi effettuati dai condomìni:

- Isolamento termico delle superfici opache verticali, orizzontali e inclinate che interessano l’involucro dell’edificio;

- Interventi realizzati sulle parti comuni degli edifici stessi per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti centralizzati.

“L’edificio oggetto degli interventi deve essere costituito in condominio secondo la disciplina civilistica prevista” (Circolare 24/e 2020).

Il singolo condòmino usufruisce della detrazione per i lavori effettuati sulle parti comuni degli edifici sulla base dei millesimi di proprietà o dei diversi criteri applicabili ai sensi degli articoli 1123 e seguenti del codice civile.

Detrazione e Cessione del credito di imposta

Il bonus fiscale è una detrazione fiscale che si può trasformare in credito d’imposta di cui in soggetto interessato è il titolare nei confronti dello Stato.

Con questo Superbonus maturi un credito del 110% sul valore delle spese dei lavori di riqualificazione, che puoi recuperare attraverso la detrazione fiscale o la cessione del credito di imposta.

La detrazione è riconosciuta nella misura del 110%, da ripartire tra gli aventi diritto in 5 quote annuali di pari importo, entro i limiti di capienza dell’imposta annua derivante dalla dichiarazione dei redditi.

In alternativa alla fruizione diretta della detrazione, è possibile optare per un contributo anticipato sotto forma di sconto dai fornitori dei beni o servizi (sconto in fattura) fino all’importo massimo del corrispettivo dovuto o per la cessione del credito corrispondente alla detrazione spettante in cambio, della liquidazione della somma pattuita, in un’unica soluzione.

La cessione può essere disposta in favore di:

- Fornitori dei beni e dei servizi necessari alla realizzazione degli interventi;

- Altri soggetti (persone fisiche, anche esercenti attività di lavoro autonomo o d’impresa, società ed enti);

- Istituti di credito e intermediari finanziari;

- Soggetti che ricevono il credito hanno, a loro volta, la facoltà di cessione.